กระทรวงการคลัง ประเมินเศรษฐกิจไทยยังอยู่ในทิศทางขาขึ้น คาดจีดีพี ปี พ.ศ.2566 ขยายตัวที่ 3.8% จากปี พ.ศ.2565 คาดว่าจะเติบโตที่ 3% จากการฟื้นตัวภาคการท่องเที่ยวและสถานการณ์เงินเฟ้อที่คลี่คลายลง ขณะที่ต้องติดตามเศรษฐกิจประเทศคู่ค้าหลักอย่างใกล้ชิด

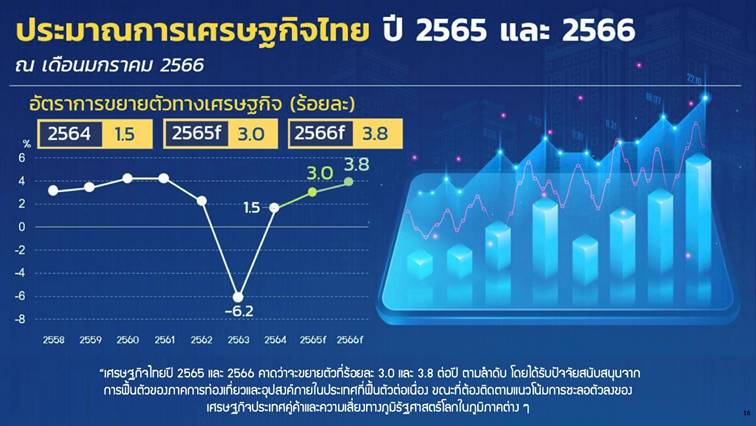

นายพรชัย ฐีระเวช ผู้อำนวยการสำนักงานเศรษฐกิจการคลัง ในฐานะโฆษกกระทรวงการคลัง แถลงผลการประมาณการเศรษฐกิจไทยปี 2565 และ 2566ว่า เศรษฐกิจไทยปี พ.ศ.2565 คาดว่าจะขยายตัวที่ร้อยละ 3.0 (ช่วงคาดการณ์ที่ร้อยละ 2.8 ถึง 3.3) โดยคาดว่าปริมาณการส่งออกสินค้าและบริการจะขยายตัวที่ร้อยละ 8.2 (ช่วงคาดการณ์ที่ร้อยละ 8.0 ถึง 8.5) ขณะที่ปริมาณการนำเข้าและบริการคาดว่าจะขยายตัวที่ร้อยละ 7.1 (ช่วงคาดการณ์ที่ร้อยละ 6.9 ถึง 7.4) ทั้งนี้ การผ่อนปรนมาตรการการเดินทางระหว่างประเทศของประเทศต่าง ๆ ประกอบกับสถานการณ์การแพร่ระบาดภายในประเทศที่ปรับดีขึ้น ส่งผลให้ภาคการท่องเที่ยวทั้งต่างชาติและภายในประเทศสามารถฟื้นตัวได้อย่างต่อเนื่อง ทำให้คาดว่าการบริโภคภาคเอกชนจะขยายตัวที่ร้อยละ 6.9 (ช่วงคาดการณ์ที่ร้อยละ 6.7 ถึง 7.2) และการลงทุนภาคเอกชนจะขยายตัวที่ร้อยละ 4.2 (ช่วงคาดการณ์ที่ร้อยละ 4.0 ถึง 4.5)

สำหรับในปี 2566 กระทรวงการคลังคาดว่าเศรษฐกิจไทยจะขยายตัวเพิ่มขึ้นที่ร้อยละ 3.8 (ช่วงคาดการณ์ที่ร้อยละ 3.3 ถึง 4.3) เนื่องจากได้รับแรงสนับสนุนจากการฟื้นตัวจากภาคการท่องเที่ยวและอุปสงค์ภายในประเทศที่ฟื้นตัวต่อเนื่อง โดยเฉพาะนักท่องเที่ยวจากภูมิภาคเอเชียที่จะเดินทางเข้ามาเพิ่มมากขึ้น ซึ่งคาดว่าในปี 2566 จะมีนักท่องเที่ยวชาวต่างประเทศเดินทางเข้ามาในประเทศไทยจำนวน 27.5 ล้านคน ขยายตัวที่ร้อยละ 147 ต่อปี ส่งผลให้รายได้จากภาคการท่องเที่ยวและธุรกิจบริการที่เกี่ยวข้องเพิ่มสูงขึ้น ขณะที่ปริมาณการส่งออกสินค้าจะชะลอลงตามการชะลอลงของอุปสงค์ประเทศคู่ค้าสำคัญ โดยคาดว่าการส่งออกสินค้าในรูปเงินสกุลดอลลาร์สหรัฐจะขยายตัวที่ร้อยละ 0.4 (ช่วงคาดการณ์ที่ร้อยละ -0.1 ถึง 0.9)

สำหรับการบริโภคภาคเอกชนคาดว่าจะขยายตัวที่ร้อยละ 3.5 (ช่วงคาดการณ์ที่ร้อยละ 3.0 ถึง 4.0) ตามรายได้ภาคประชาชนที่เพิ่มขึ้น โดยบทบาทของนโยบายการคลังจะยังมีส่วนช่วยบรรเทาผลกระทบจากสถานการณ์ต่าง ๆ ได้อย่างต่อเนื่อง และช่วยสนับสนุนการขยายตัวของเศรษฐกิจไทยในทุกภาคส่วนให้เป็นไปอย่างทั่วถึง สำหรับการลงทุนภาคเอกชนคาดว่าจะขยายตัวที่ร้อยละ 3.6 (ช่วงคาดการณ์ที่ร้อยละ 3.1 ถึง 4.1) จากความเชื่อมั่นของเศรษฐกิจภายในประเทศที่เริ่มกลับมาดีขึ้น

ในด้านเสถียรภาพภายในประเทศ คาดว่าอัตราเงินเฟ้อทั่วไปจะอยู่ที่ร้อยละ 2.8 (ช่วงคาดการณ์ที่ร้อยละ 2.3 ถึง 3.3) ปรับเข้าสู่กรอบเป้าหมายเงินเฟ้อที่ร้อยละ 1.0 – 3.0 เนื่องจากราคาพลังงานโลกที่ลดลง สำหรับเสถียรภาพภายนอกประเทศ คาดว่าดุลบัญชีเดินสะพัดจะกลับมาเกินดุล 3.1 พันล้านดอลลาร์สหรัฐ หรือคิดเป็นร้อยละ 0.5 ของ GDP (ช่วงคาดการณ์ที่ร้อยละ 0.0 ถึง 1.0 ของ GDP)

สำหรับปัจจัยที่จะส่งผลกระทบต่อเศรษฐกิจไทย ที่ต้องติดตามอย่างใกล้ชิดมีทั้งปัจจัยสนับสนุน อาทิ ภาคการท่องเที่ยวที่มีโอกาสที่จะฟื้นตัวได้มากกว่าที่คาดการณ์ โดยเฉพาะนักท่องเที่ยวชาวจีน ตามแนวทางการเปิดประเทศและผ่อนคลายมาตรการจำกัดการเดินทางของรัฐบาลจีน และปัจจัยเสี่ยง เช่น1) ทิศทางเศรษฐกิจโลกที่ชะลอตัวและความผันผวนของตลาดการเงินโลกจากการดำเนินนโยบายการเงินที่เข้มงวดของประเทศคู่ค้าหลัก โดยเฉพาะประเทศสหรัฐอเมริกาและสหภาพยุโรป 2) ความเสี่ยงทางภูมิรัฐศาสตร์โลกในภูมิภาคต่าง ๆ ซึ่งอาจส่งผลต่อความมั่นคงระหว่างประเทศและปัจจัยการผลิตต่าง ๆ และ 3) การฟื้นตัวของเศรษฐกิจประเทศจีนภายใต้สถานการณ์การแพร่ระบาดของโรคติดเชื้อCOVID-19